前陣子公司新人茶會,有同仁發問,如果想要斜槓成為一個專業投資人,我建議要看哪些書?剛好離過年還有三個交易日,我就來跟大家分享我的私房書單。

今天第一天,先跟大家分享跟研究一家公司長線發展相關的書。

一般來說,上市櫃公司,跟植物一樣,也會經歷萌芽,增長,繁盛,枯萎等不同的階段。我個人偏好投資轉機股,成長股及處於谷底的景氣循環股這三大類。

轉機股跟成長股有一個共同的特色: 有產品正處於即將被大量採用的階段。

那要怎麼研判一家公司的服務有沒有即將被大量採用?我建議大家參考龍捲風暴三步曲。

這三本書書名分別是《跨越鴻溝》、《龍捲風暴》及《大金剛法則》:

這三本書主要是講一個新技術,新服務的生命週期,以及企業要如何持續不斷的調整自己的腳步,讓自身能夠持續的創新,推廣新的服務,並且帶來業績的持續成長。

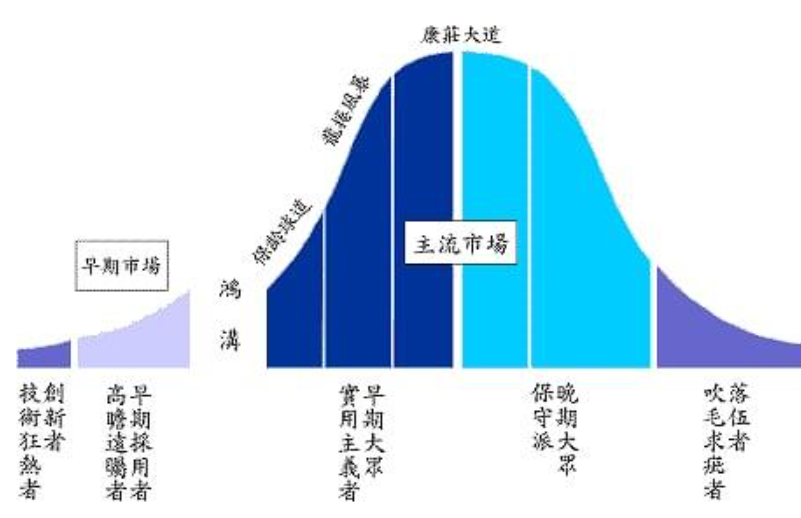

第一部書《跨越鴻溝》是作者第一次把新服務生命週期各階段明白的標示出來,作者認為一個新技術的被採用,初期會由科技偏好者先成為客戶,接下來會吸引早期使用者,然後如果企業及產品都OK,開始進入早期大眾的採用階段,接下來就是晚期大眾會加以使用,到最後連落伍者都會使用,產品客戶的成長率在早期大眾進場時達到最高點,然後成長率就開始走下坡,等到剩落伍者開始使用時,這新技術新服務的普級率就接近100%了。作者畫了一張圖來表達這樣的情況,我放在下面供各位參考。

例如像Apple最新的VR產品 Vision Pro即將發佈,初期的使用者會是那些對創新技術狂熱及高瞻遠瞻的早期採用者。

所謂的跨越鴻溝,就是這項新服務在被技術偏好者及早期採用者使用後,推不進早期大眾,只取得15%左右的普級率就開始推不動,

例如像先前很有名的隨身攝影機GoPro,曾經被很多人看好的 3D列印等等產品。

那要怎麼跨越鴻溝呢,作者寫了第二本書叫《龍捲風暴》,他觀察到一項新的服務一旦啟動了龍捲風暴,順利跨越鴻溝,就會往市佔率接近100%靠近,作為一個投資者,看到那家公司的產品極將括起龍捲風暴而盡早買進,就算是以當時的估值來看是追高了,但往往回過頭來看,卻是買在歷史的低點區。

例如當年在iPod上市時就跑去買蘋果的股票。

括起龍捲風暴的企業,就是作者第三本書所稱的《大金剛》,第三本比較像是選科技股的參考書,有空可以拿來印證,但他的理論基礎主要在第一本與第二本就完備了。

對我們這類投資人來說,最重要的課題在於,上市櫃公司推出的新產品新服務,能不能在捲起龍捲風暴前,就判斷出這家公司的產品或服務能跨越鴻溝,並且提前佈局。

作者認為要跨越鴻溝有三個要件:

這三點合起來,就是說一個產品要跨越鴻溝就必須是連一般人都覺得有其實際價值,且可以從產品的應用中清楚的展現這樣的價值,而且這樣的應用必須讓最終使用者很容易的就能上手。

其次,產品銷售給不同階段的USER,因其採用型態的不同,必須針對採用者的心理狀態,調整行銷的策略和戰術。

針對這一點,有兩個原則:

- 做好市場區格~~在此作者認為採購時會相互徵詢意見的人稱為同一個市場的客層

- 要啟動龍捲風暴一定要先爭取技術狂熱者等早期採用者的認同

再來就是高瞻遠矚者要的不是改善(improvement),而是突破(breakthrough)~~這些人不計較價格,但要的是好貨色。

與高瞻遠矚者打交道要能成功,必須:

要跨越鴻溝就是要說服早期實用者買單,而這群人絕不當先鋒,買東西一定多次再三詢問朋友,參考網路意見,並且最好等高瞻遠矚者效益出來後再下手,所以針對這族群銷售的key word是:「關係」和「示範參考」。要賣東西給這種人,大公司,名門正派很重要,要變成市場領袖也很重要。

至於晚期大眾,則是反對不連續創新,屬於保守派,但卻佔市場的三分之一,找到稱手的工具就很不願意換。對這種客戶必須等到提供得出「完整解決方案」時,再去接觸他們,或者說透過先前三種人的協助,把產品做的與舊產品沒有太多移轉成本時,再去接觸他們。

例如iPhone再怎麼做,對於那些Android手機的愛用者,就是攻不進去,重點就是這些人找到稱手的工具就很不願意換,而蘋果並沒有找到讓這些人移情別戀的強大動機。

要跨越鴻溝時,一開始要非常專注在一個特定的市場目標上,從中建立絕對的主導地位,將競爭者徹底趕出去,並以此為基礎,進行更廣闊的營運擴張行動,就像諾曼地登陸一樣,全軍殺入搶攻海灘,站上去了,再從這裡打到全歐洲,這就是所謂的D-DAY策略。在這個階段,唯一要做的就是攻擊,再攻擊,集中火力在一個利基市場。這個利基市場必須是可立即達成的,而且對長程發展提供槓桿作用。

以Netflix的發展歷程來說,紙牌屋這個劇集的上映絕對就是所謂集中火力的代表作,這個花了Netflix一億美元的影集,為其帶來300萬個新用戶。

所以我們在研判一個新服務或新產品能不能跨越鴻溝時,可以專注在看看企業把重兵擺在什麼地方,而我們覺得這樣的佈局能不能一舉佔領重要的灘頭堡。

以特斯拉為例,如果只是製造電動車,我覺得電的成本及推出不同車款的速度,一定不如比亞迪,但如果它把力氣集中在自駕系統而且真的有重大突破,且搭配Space X的低軌道衛星系統,讓自駕系統隨時隨地都有很強大的通訊功能,那麼特斯拉就有機會更上一層樓,反之,如果公司的重心都放在別的事情上,那麼就給了其他對手迎頭趕上的時間。

這三本書是我在尋找成長股與轉機股時最重要的工具書。

例如我上次介紹去年美股投資歷程時介紹過的減肥針概念股,就完全符合要跨越鴻溝進入早期實用大眾的條件。

世上胖子多, 這家公司如果沒有競爭對手,又可以把針劑進化成減肥藥,那麼就有形成龍捲風暴的機會,如果像現在這樣需要每週上減肥門診打針,那麼還只是停留在跨越鴻溝的過程中。

但,看股價的表現就知道,很多賭它會跨過這個鴻溝。

看完這三本書,對我研究成長股及轉機股有很大的啟發,當然不大可能看完後就變股神,像我先前看好電動自行車的普級而去買了巨大,結果踫到疫後庫存大增而只能停損出場,但也因為看了這三本書讓我買了減肥針概念股,買了推出copilot的微軟,之前買了特斯拉等等。

讓我沒有內線也可以在市場上不斷的尋找新的產業與方向。

特別是因為公司跟IB的合作關係,讓我留意到美股市場裡那些正在跨越鴻溝的股票,我非常感激臉譜書局翻譯了這三本書,雖然已經絕版,但當年可是暢銷書,所以舊書店裡經常看得到,有興趣的朋友可以找來看看。

以下也列出先前我寫過的一些相關的文章,供大家參考: