基金投資要挑那個市場? 很多機器人理專的演算法,在股票的部份,是直接配全球股票型+美國股票型+新興市場股票型就打完收工,這樣的好處是簡單且全面。過去這九篇我介紹的這些程式,是想在股票型基金的配置裡,找到一些方法,可以找到勝率更高的戰術配置方法,讓基金的投資組合裡,有一些試著再把績效拉高一點的標的,今天介紹的這個方法,是K線酒田戰法中,尋找止跌現象的型態~多頭槌子。 這個方法如果回測過往八年,有著三戰兩勝的勝率,而且這個策略輸錢的時候大多是股票大空頭市場的時候,在多頭市場,挑中的標的,都有很高的勝率。

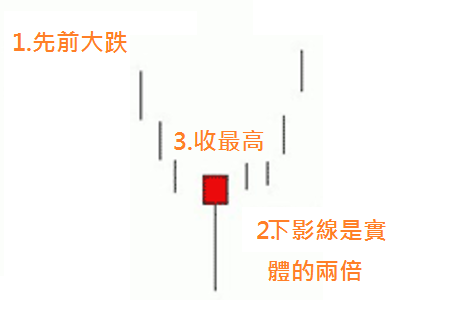

要形成多頭槌子,如下圖,要具備三個條件

我根據這樣的原則,寫了以下的腳本

if close*1.1<close[30]//近30根K跌逾一成 and high<close*1.005//幾乎收最高 and close>open//陽線 and(open-low)>=2*(close-open)//下影線是實體的兩倍 then ret=1;

我把這個腳本拿去回測那些全球產業型及單一國家型的ETF,進場後持有40天,回測的結果如下

從這個回測報告中可以發現,這腳本能不能用,跟全球股市的榮枯有很大的關係,空頭市場的時候,這個策略是會虧大錢的,但如果是多頭市場,這個策略是真的可以買在低點。

以下圖為例

全球電信ETF出現多頭槌子之後,很快的就止跌回昇了。

所以這個策略可以用來在多頭市場中,尋找特定標的市場的低點,然後把符合條件的基金作為戰術配置,在股票投資的配比中,加入這樣的基金,然後透過不斷地抄底的方式,提高績效,增加資金運用效率,以前這麼做很辛苦,要看很多的K線圖,現在有了程式,透過電腦的運算,系統可以每天直接把符合條件的標的送到眼前,甚至直接加入配置,也可以自動把符合獲利了結出場條件的標的賣出。

程式對於機械式配置的貢獻就在於,可以讓基金投資金者,一樣不必花太多力氣作功課,但是可以把一些較高勝率的交易策略,拿來執行戰術配置,讓投資組合中的股票型基金,可以比只持有全球股票型或其他區域型基金,擁有更好的績效。