最近跟一位以前當研究員時的同業聊天,聊到我師父以前惡整我們的十大酷刑,特別是要研究員估十年EPS這件事,其實這件事,其重要的意義在於,我們必須仔細分辨每一家公司的盈餘品質,對於那些盈餘品質好的公司,我們不妨回頭去檢視其未來十年的競爭優勢是否能維持這樣的盈餘品質,若是可以,我們就可以把這些盈餘折現回來加上淨值,這就是這家公司合理的價值,師父當年舉了幾個例子,告訴我們,其實對於未來,人們總是在樂觀與悲觀中悠悠蕩蕩,當市場對大環境,產業及公司個股有疑慮時,總市值可以會遠低於公司合理的價值,但當大環境,產業或公司有了新的發展,大家偏向樂觀時,則總市值又會跟著盈餘的開出而不斷地接近合理的價值。

所謂的盈餘品質,就是盈餘的可重覆性,可重覆性的盈餘,很多是來自寡頭壟斷,特殊的權利, 或是競爭後的高護城河,表現在數字上,就是每年的營業利益都維持一定的水準,且長期趨勢是往上。

我試著用XS的語法來描述這樣的公司

value1=GetField("營業利益","Y");

if trueall(value1>100,5)

//週去五年都賺超過一億

and linearregslope(value1,5)>0

//五年的營業利益趨勢往上

then ret=1;

上述的腳本要挑出來的股票有兩個條件

1.過去五年每年營業利益都至少一億

2.過去五年每年的營業利益趨勢是往上的

接下來我們用每季的營業利益,找出那些季營業利益趨勢也是往上的,這是因為年資料是算到去年,我們還是要用今年以來的季資料,來挑出那些還維持一定盈餘品質的公司,所以我寫了另一個選股腳本如下

value1=GetField("營業利益","Q");

if linearregslope(average(value1,5),5)>0

then ret=1;

用這個兩個腳本合在一起,共選出64檔股票,名單如下:

接下來,就該是找出那些盈餘品質不錯的公司,如果能維持這樣的盈餘達十年時,其合理價值跟目前的股價落差較大的

要挑出這種股票,我寫了一個腳本如下:

input:ratio(30,"折價比例%");

value1=GetField("營業利益","Y");//百萬

value2=GetField("每股淨值(元)","Y");

value3=GetField("普通股股本","Y");//單位:億

if trueall(value1>100,5)

//週去五年都賺超過一億

and linearregslope(value1,5)>0

//五年的營業利益趨勢往上

then begin

value4=value1*10/100/value3*10;

//用最近一年營業利益乘以十當未來十年的獲利

//算出未來十年的每股淨值增加值]

value5=value2+value4;

//以目前的每股淨值加上上述數字即是公司內含價值

//(不考慮折舊的issue)

if close*(1+ratio/100)<value5

then ret=1;

end;

outputfield(1,value5,1,"內含價值");

outputfield(2,close,2,"目前股價");

outputfield(3,1-close/value5,"折溢價情況");

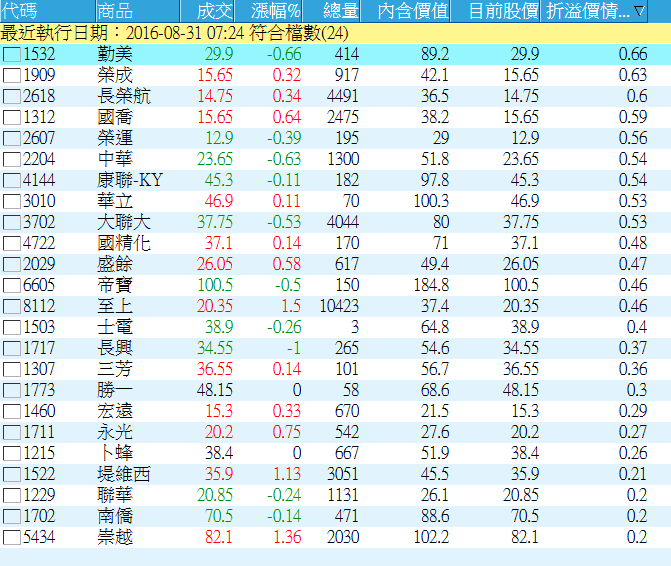

根據這個腳本,加上考慮到盈餘的穩定性,我濾掉了金融股,營建股,電子股我只留了電子通路業,這樣共挑出了24檔現在股價跟合理股價相比,折價超過兩成的股票

這些公司之所以跟合理價值有落差,有個很大的原因是因為大家對他們的前景有疑慮,例如這裡面有在景氣谷底的景氣循環股,有台幣升值陰影下的傳產外銷股,是市場的悲觀讓這些公司雖然盈餘品質穩定,但股價反映了當前的各種疑慮。

師父教我最有價值的事情是,當我們發現這些折價的公司時,要做的動作不是馬上跳下去買,而是找出市場什麼時候, 或什麼事件會由悲觀轉成樂觀?

當這樣的事件發生時,就是這些股票折價縮小的時候。

以前師父提過好多的觀念,師父退休了,我也不在資產管理行業了,就用這些回憶的文字,來感謝師父當年的傾囊相授吧。