浩鼎案,沸沸揚揚,多空雙方的攻防,正好是一個很好的案例(case study),從這個案例,我們可以學到很多藏在細節裡的魔鬼,我想用浩鼎案跟大家分享一些我的觀察與心得。

一, 不一定是聽到好消息,先進場買才是內線交易,知道要有壞消息了,先去放空,也是內線交易,特別是那種大金額且逆著大勢的放空,要特別的留意。

以往放空只能融券,現在管道變多了,除了融券之外,可以借券,可以買認售權證,也可以賣出個股期貨,所以如果要觀察一檔股票有沒有特定人在放空,這四個地方要一起看。

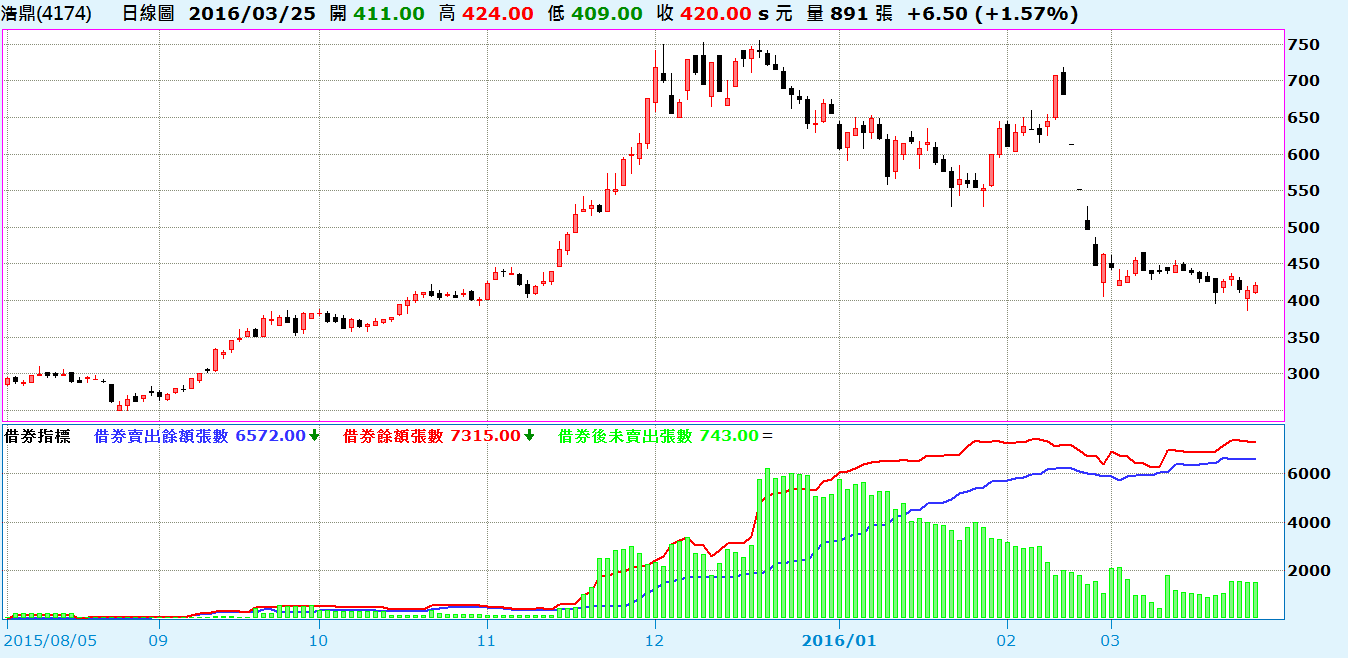

以浩鼎為例,我們來看下面這張圖

由於浩鼎沒有信用交易,沒有個股期貨,也沒有認售權證,所以唯一的放空管道就是借券,我們來看看浩鼎這幾個月來的借券張數變化有那些徵兆

1.之前股價在400元以下,借券的餘額及借券賣出餘額都很低,一直到股價突破400元往750元上攻時,借券餘額衝到3000張,借券賣出餘額是1712張,這一段我們可以視為股價衝太猛,有人借券準備放空,但借了股票,卻沒有真的空下去的張數,也不少。

2.接下來到2/21解盲之前,股價從750跌到550,然後又隨大盤漲到718,這段期間借券餘額一直增加,而且借了之後,很積極的賣出。這裡就有點奇怪,因為正常來說,市場反彈,大家會比較把資金押在作多,但從1/22大盤反彈到2/21浩鼎公佈解盲結果前,借券賣出餘額還是多了近1300張,這就是我符合我說的,大盤好,空方卻持續放空,這代表空方預知市場無法得知的利空。

3.接下來的情況更怪,解盲後浩鼎從700直接跌破450,正常來說這是空方大勝,應該會獲利了結,結果大家可以參照下圖

從還券張數來看,代表每天都有人還券400-600張不等,但卻有新的借券賣出者出現,才會讓借券餘額與借券賣出餘額居高不下,這代表在3/23壹週刊爆料之前,有新的空方勢力介入,比較值得留意的是,這些勢力金額不小,但獲利目前不算大。

這讓我想起當年的股市禿鷹案,牽扯在內的包括司法,媒體,股市大戶,多空雙方的角力,更因為政治勢力的介入而更曲折離奇。

浩鼎案會不會變成另一個禿鷹案,這6500張,金額高達30多億的借券賣出,最後受益人是誰? 關係著浩鼎後市,若是公司派的內線交易,那麼這家公司將會信用破產,但若是有心人透過媒體,政治勢力的炒作,那就是另一個故事的開始。

二,新藥股要如何評價

因著浩鼎案,我已經看到至少兩個股市名人跳出來罵新藥股炒股票,但是沒有營收。

大家都在罵說,為啥沒有營業額的公司可以掛牌?

針對這事我請教了創投界有投生技股的朋友。

他們的說法是,新藥股的評價模式不能用本益比,而是用目標市場x新藥市佔率x利潤率的折現值來估計總市值,浩鼎之前之所以會被捧的這麼高,是因為市場認為一旦被證明有治癌的效果,上述的估值方式所算出來的價值會很可觀。

而從國外的例子來看,新藥公司必須走到授權藥廠時,才有權利金的收入,要有穩定的營收則一般要走到銷售分成這一步才會有,以美國為例,很多的新藥股的季營收也是零,因此,營收是不是零不是重點,重點是

1.這新藥用在那? 這市場有多大?

2.這新藥的市佔會有多大?

3.這家新藥廠把這藥研發出來的機率有多高?

4.如果現在就把研發成果賣出去,值多少?

三,公司在重大利空襲擊時啟動庫藏股機制到底應不應該?

浩鼎解盲後股價大跌,公司宣佈3000張的庫藏股,3000張加起來的金額是12億元台幣,浩鼎去年第三季的財報帳上還有現金31億元,但一季研發等各項費用要花到一到兩億元,除非浩鼎對自己的未來很有信心,不然這麼做,其實會排擠其長期投入研發的資源。

我們在討論經營團隊的品格及治理能力時,發行庫藏股的時機,金額及用途是一個重要的觀察指標,浩鼎會是很好的案例。

浩鼎案是一個很難得的案例,它能帶我們學會新藥股的估值模式,能帶我們了解市場多空雙方透過媒體,司法,政治角力的醜陋真象,也能帶我們了解一家公司的經營團隊的治理能力及危機處理能力,而這些對於我們在滔滔股海討生活的人來說,都是難得的機會,板凳帶著,繼續看下去,這種案例看一次,可以學到的,比書上寫的還精彩。