這個策略是先算出過去八年每股淨值的底部區,然後挑出那些現在又接近這個區域且現金流量是正的,流動資產減負債還可以超過市值 一定比例的公司。這類公司有兩種,一種是公司做假帳出事了,財報是假的,但股價先反應了,這種的不是我們要挑的對象,另一種則是景氣循環股進到循環的谷底,這種就是我們要找的標的。

要挑這樣的股票,我寫了兩個腳本

value1=GetField("股價淨值比","Y");

value2=lowest(value1,4);

if value1<value2*1.3 and value1<=0.8

then ret=1;

setoutputname(1,"股價淨值比");

outputfield1(value1);

上面這一個是每股淨值跌到歷史低點區且低於0.8

input:ratio(80,"佔總市值百分比%");

if (GetField("流動資產","Q")

-GetField("負債總額","Q"))*100

>GetField("總市值","D")*ratio/100

then ret=1;

上面這一個則是流動資產減負債超過市值N成。

另外我再加上一個成交量從無量變有量的腳本。

這三個腳本加起來就可以找到那些在景氣循環谷底,業績長期衰退,股價也回到歷史低檔區,但公司財務狀況還很健全的公司,這樣的公司,是屬於長線的股票,短期或許沒有太激情的演出,而且一年不會出現幾檔,但一旦景氣回昇,User的報酬都會十分可觀。

以華夏為例,請參考下圖

這家公司是典型景氣循環股,總市值在2010年到2012年間,最低都是跌到40億以下就是低點,2014與2015則是跌到46-47億就是低點,但漲起來報酬率都有接近一倍。

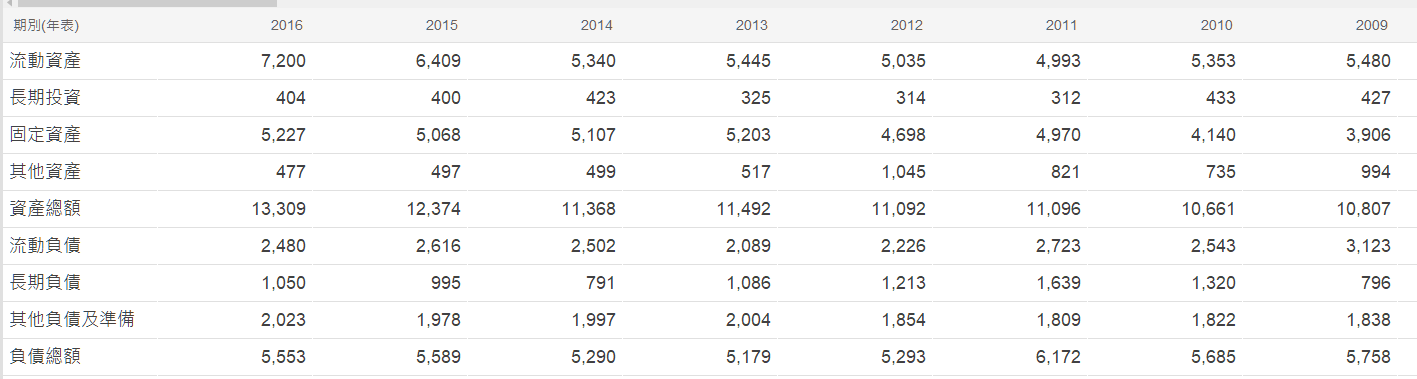

各位請看上圖,這家公司每年來自營運的現金流量,從2011年到現在,就算是在景氣谷底,都還是正的,再看一下它的流動資產遠大於流動負債。

這樣的公司,是最合適在每股淨值回到歷史低檔區且成交量從無量變有量時,開始加以留意的,選股機器人的這個策略,就是在幫大家留意這樣的公司。