我在尋找長期投資標的時,喜歡找那些經營愈久門檻愈高的行業,這些行業的特性是,愈晚進到這一行愈吃虧,愈早進來的愈有優勢,所以投資這樣的公司,投資的愈久,公司愈有價值,這就符合長期投資的概念。

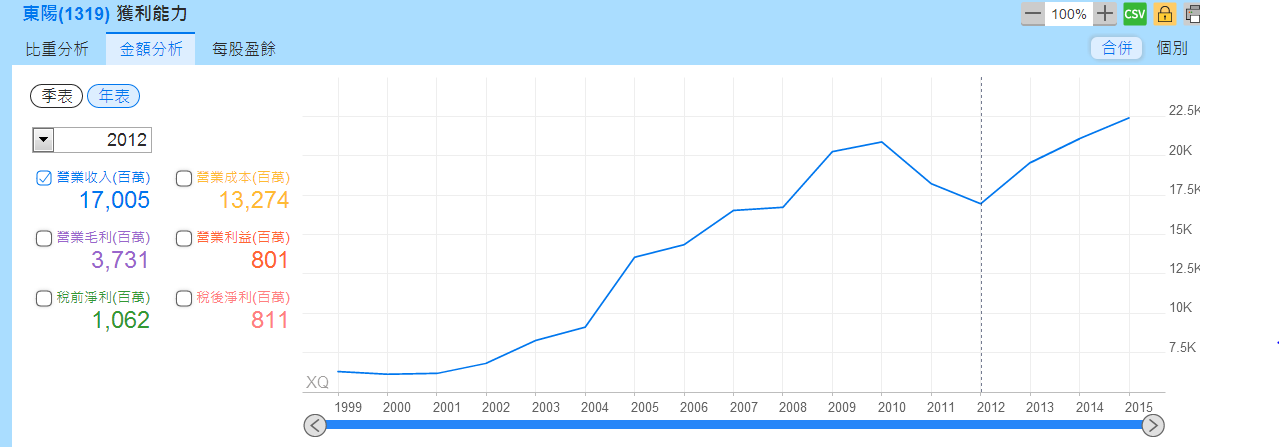

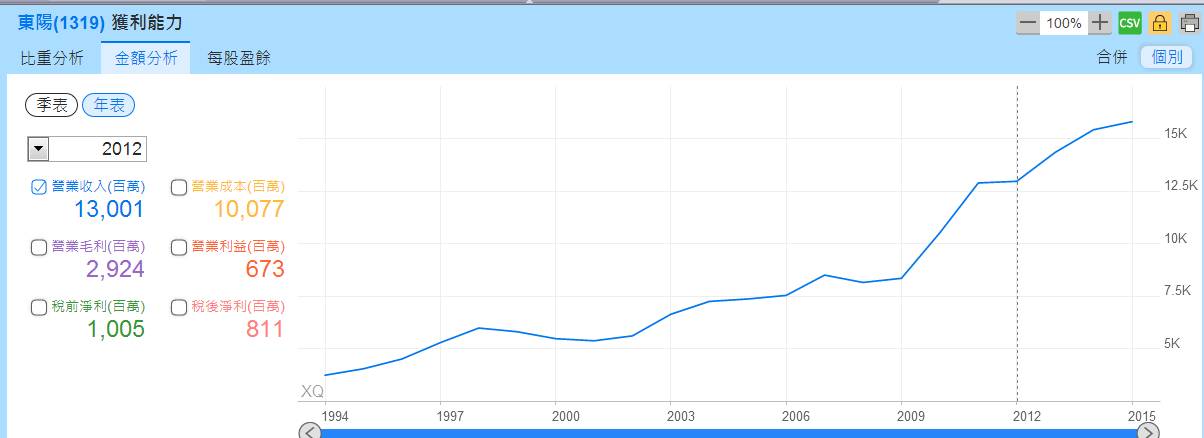

這樣的靈感,是來自以前我去看1319東陽時,他們跟我說過的理論,他們說開汽車維修用塑膠件模具是很花錢的,開下去之後,如果這輛車子還在路上跑,多少會有事故,所以這行業誰經營的愈久,誰就有大量的模具,誰就是維修體系裡最能即時供貨的供應商,其次,模具的折舊年限短,往往折舊都攤完了每年還是有固定的訂單,這就是一個很典型的經營愈久門檻愈高的生意,難怪現在東陽已經是全球第一大汽車AM塑膠件的供應商。

從下圖我們可以發現,東陽的營收在過去25年裡,極少呈現衰退的

如果以AM市場來看,衰退的情況更少且衰退的幅度也都不大。

所以我在挑股票時,常會思考的就是,這家公司能不能活的愈久,賺的愈多?

這樣的公司去那裡找呢?

我的觀察是,有長尾理論現象的公司,比較符合經營愈久,進入門檻愈高的情況。

要找這種公司,最簡單的方法,就是研究一下,一家新成立的公司,要達到同樣的營運規模,要花上多久的時間?? 如果答案是超過十年,那麼這種公司就符合這個選股的條件。

這種公司往往出現在那種每年都要打固定廣告支出的老品牌,一旦出現品牌忠誠度,別人要一舉替代這種一世代客戶都很熟悉的品牌,是很困難的。

例如貴州茅台,就是很典型的這種公司,因為它的產品是擺的愈久愈有價值

你看它的月線,沒有多少檔A股可以現在股價已經遠遠突破2008年初當時的高點。

除了這種愈陳愈香的老酒行業,舉凡那些必須一步一腳印地堆疊進入障礙的行業,也是屬於這類的標的。

最明顯的是屬於工匠行業,其屬性需要大量熟練工匠的行業,因為工匠的養成不是一朝一夕所能完成,有愈多老師父的公司,進入障礙就愈高,大立光其實就有這種味道。

要找這種公司,從財報上,可以找那種每年一定的資本支出,但營收持續成長,使得資本支出佔營收比重逐年降低,這種就有點時間站在公司這邊的概念。

這種公司的反向是那些採礦業,有特許年限的行業,這類的公司,公司經營的愈久,礦權或特權的價值,隨著礦源的被開採,或是執照到期日的愈來愈接近,反而愈來愈低。

這種公司並不多,但用時間去建構進入障礙原本就是一個需要時間的事情,在沒有開花結果之前,股價其實未必會反映其真實價值,反而有機會買到便宜的股票,例如當年FB剛掛牌時,還有Apple剛開始推apple store時,其實我們都可以想像,當你用FB用很久,或是透過Apple store買了愈來愈多的音樂或app,你對這兩家公司的忠誠度就愈高,但當時由於數字還沒有出來,他們的股價從現在回頭去看,還真是便宜啊。

再以netflix為例,他現在花大錢在拍影集,時間久了,他的影集庫愈來愈豊富,時間拉的愈長,該公司是不是就愈有價值呢? 等到十年二十年後,我們老了躺在躺椅上,還可以重看紙牌屋這些影集,但他的同業,愈晚進來跟他拼,就愈難達到他的規模。

所以我們在尋找長期投資的股票時,不妨去尋找那些時間會站在他這邊,但現在還在構築進入障礙的公司,價格合理,未來會增值。