在我的研究員生涯裡,踫到不少不錯的公司,但如果那家公司跟對手勢均力敵,無分軒輊,結局往往就是兩敗俱傷,但我有觀察到,就算是在群雄並起的市場,如果有辦法讓自己的市佔率比其他同業大很多,往往可以享受超額利潤,永續經營。

這樣的例子很多,例如Intel vs AMD,TSMC VS UMC,大立光VS玉晶光及亞光,聯強VS捷元,可口可樂VS百事可樂,Google vs Yahoo ,Wallmart vs Kmart 。

這種市佔率比對手多很多的公司,一方面,因為“無敵國外患者國恆亡” 所以還是會戰戰兢兢的改進產品與服務,但另一方面因為市佔率比其他同業多很多,所以會有比較大的資源可以找到優秀的人才,讓公司進入良性循環。

如果一個行業裡大家市佔率差不多,最常出現的就是殺價競爭,台灣最有名的就是電子五哥代工爭霸戰,拼到最後大家的毛利率全都成了保五總隊。

過去二十年,台灣有非常多的行業,都站在趨勢上,但因為大家都看好,一窩蜂的衝進去,大家實力差不多,市佔率差距沒有拉開,最後的結果是共慘,例如當年的光碟機業,光碟片業,面板業,近期的太陽能業。

唯一的例外是主機板業,因為華碩的市佔率拉的很開,所以最後小的掛光,中的轉型,大的活的很快樂。

從這個角度來看日月光會何要合併矽品,會不會就有點味道出來了。

再以台灣的證券業為例,我的老東家元大證券很努力的一直購併其他券商,但怎麼併,市佔率就是一成多一點,跟其他同業的差距不大,所以整個證券業品牌差異的距離沒有拉開來,一樣是群雄並起的線上人力仲介業,104的市佔率比其他同業多很多,其他人再怎麼努力打廣告,作行銷,104人力銀行的地位還是難以撼動。

所以,我認為市佔率比其他同業大很多,是挑選長期投資股票時的重要眉角。

那麼市佔率怎麼算呢??

其實最簡單的方法就是把大家的營收拿出來比一比就知道差距大不大了。

以最近最熱門的話題復興航空為例,底下是幾家航空業的營收及股本,

復興航空跟華航,長榮航的差距實在太大,但華航與長榮航空兩家營收差不多大,代表沒有人可以享有超額利潤,但如果兩家合併的話,就算小王子想要復仇,可能都會拔劍四顧心茫茫吧。

那麼大家會問,那些市佔率跟人家差距很大的公司,不是就GG了嗎?

如果是在原來的市場死纏爛打,那情況可能不甚樂觀,但如果另闢戰場,說不定反而成為另一個領域的帶頭大哥。

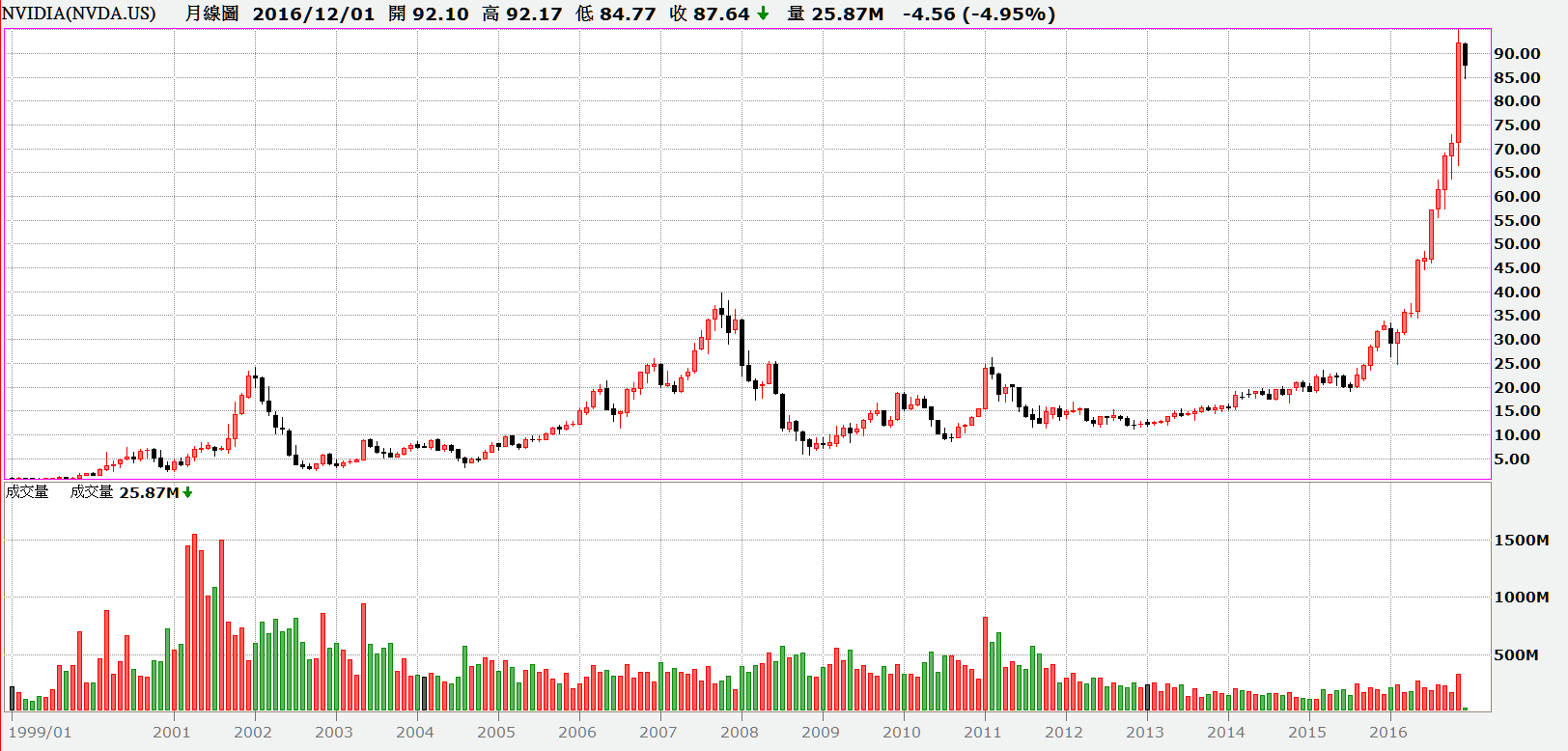

以nVidia為例,在繪圖晶片這個領域,intel才是大哥大,市佔率超過五成,但nVidia以GPU的技術,轉戰人工智慧及自動駕駛,目前已經是這兩個領域的帶頭大哥

在某處打不贏你,那市場就讓給你,我去找別的地方當大哥,聽起來像是黑社會生存法則,但在產業競爭上亦如是,我們這些年最熟悉的例子應該是微星轉戰電競筆電一戰成名的案例。

我知道大家會說根據這個標準,台股能長期投資的沒幾檔,但,長期投資原本就是要投具有世界級競爭力的公司,不是嗎?

現在複委託真的很方便,我昨天就e01買日股,下單到成交回報沒超過五秒鐘,我同意,要作交易挑最熟悉的市場,但,各位老大,如果要長期投資,別把眼光只看在台灣這1600檔股票上。